自己紹介の投稿を除くと最初のブログ投稿になります。

このブログのコンセプトを改めてお伝えすると、「20代サラリーマンがサイドFIREを目指して、節約・貯金・資産形成に挑戦するブログ」です。

資産形成の旅を始めるにあたり、まずはブログをスタートする時点での私の資産額を公開しようと思います。

さらに、私が節約や貯金、そして投資に目覚めたきっかけや、これまでどんな投資をしてきたのか、過去の道のりについてもご紹介していきます。

27歳サラリーマンの投資実績や現在の総資産額、そしてこれからの目標についてもお話ししますので、ぜひご自身の資産形成の参考にしていただければと思います。

最終目標

まず資産形成をするのにも目標が必要です。

私の最終目標は、40歳までにサイドFIREをすることです。

具体的な金額でいうと、40歳で金融資産5000万円貯めることを目標にしています。

なぜ5,000万円なのかというと、現在の月の生活費が約30万円、年間にすると360万円になります。

FIREを目指すとなると、利回り4%で運用と仮定すると9,000万円の資産が必要になりますが、サイドFIREの場合は、生活費の約半分を労働で稼ぐので、5,000万円の資産があれば年間200万円が資産運用から収益を得ることができます。

「サラリーマン脱出」を目指しているため、FIREできれば言うことはありませんが、現実的に実現するのは難しいです。

しかし、サイドFIREなら達成できる可能性はFIREに比べてグッと高くなりますし、一切仕事をしないより健康にもいいというメリットもあります。そして、週休3日にしても生活に困らなくなるため、自分の自由な時間が増えます。

「実現可能な資産額」「将来的に週休3日」この2点がサイドFIREの魅力であり、私が目指す理由になります。

子供の成長や生活環境の変化等で生活費は変動するため、目標金額も変わってくるかもしれませんが、現状では資産5,000万円を貯めてサイドFIREすることが最終目標となっています。

◯FIRE、サイドFIREとは

FIRE(Financial Independence, Retire Early)とは、経済的自立と早期退職を目指すライフスタイルのことです。具体的には、十分な資産を築き、その資産から得られる運用益で生活費をまかない、仕事を辞めて自由な時間を手に入れることを目指します。

サイドFIREは、FIREの一種で、完全に仕事を辞めるのではなく、パートタイムやフリーランスとして働きながら生活費の一部を稼ぐスタイルです。つまり、資産からの収益と労働による収入を組み合わせて、経済的に安定した生活を送りつつ、時間の自由も得る方法です。

現在の資産状況

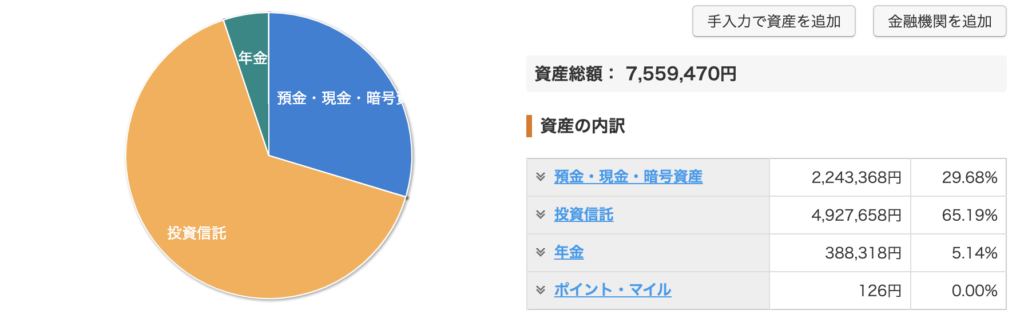

では、現在の私の資産状況を家計簿アプリ「マネーフォワードME」の画面を用いてご紹介いたします。

こちらが現在(2024/08/07時点)の資産状況になります。

8月に入ってから保有している投資信託の株価が暴落したため、資産総額が860万円から約750万に減ってしまいました。

私はリスクを取り、現金比率少なめの投資を行っていますので、このような暴落があると総資産には大きな影響がでます。

しかし、すぐに現金が必要になっても大丈夫なように、常に180万円以上(生活費の6ヶ月分)は現金で保有するようにしているので、特に心配はしていません。

株が暴落しても焦って利益確定をしたりせずに、買い時だと思って、今までと同様に毎月決まった額をコツコツと積立投資していく予定です。

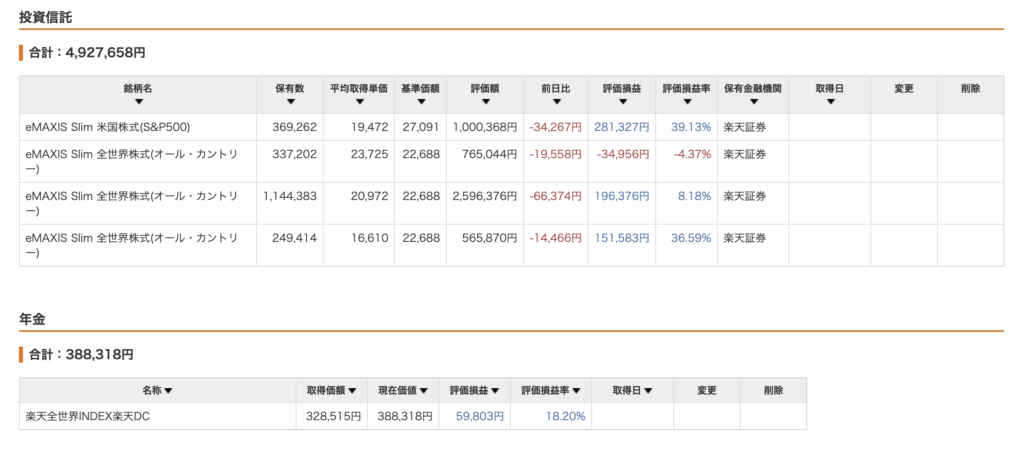

続いては、保有している投資信託と年金(iDeCo)の内訳をご紹介いたします。

投資信託は「eMAXIS Slim 全世界株式(オールカントリー)」いわゆる「オルカン」を購入していいます。

積立NISAを始めたばかりのときは「eMAXIS Slim 米国株式(S&P500)」を購入していましたが、途中からオルカンに切り替えました。

年金(iDeCo)は「eMAXIS Slim 全世界株式」が選択できませんでしたが、同じような中身の全世界に投資ができる投資信託を選んで購入しています。

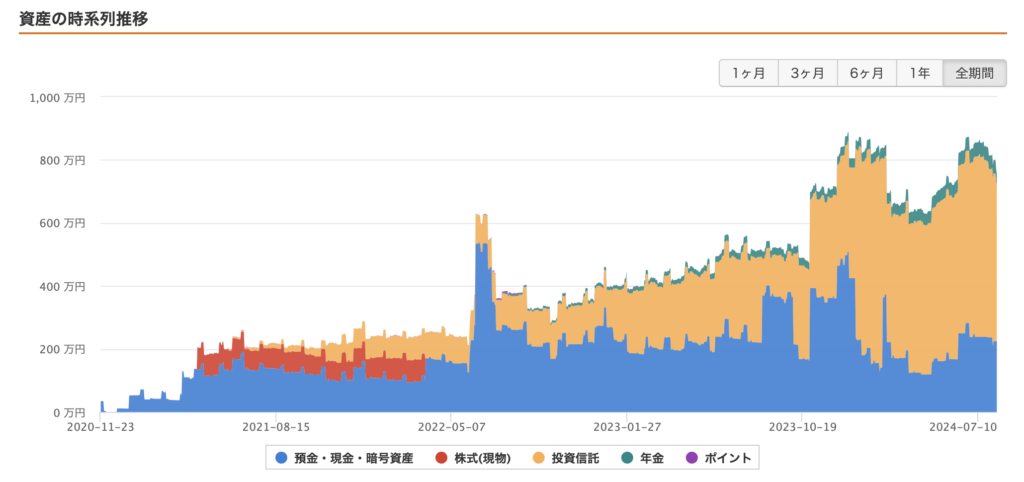

資産推移と投資履歴

こちらが私の資産推移になります。

本格的に投資を始めたのは2021年の6月からになります。

それまでは勤務している会社の持株制度を利用して投資はしていましたが、コロナ禍で時間があったのがきっかけでお金の勉強をし始め、投資をスタートしました。

その際に「リベラルアーツ大学」の両学長の動画で投資の勉強をしていました。今でもお金の勉強でよく拝見しています。

それからは、積立NISAで毎月3.3万円、余剰資金やボーナス支給時は特定口座で一括で投資信託を購入してきました。

新NISAが始まってからは、

- 成長投資枠:240万一括投資(1月、一部特定口座から振替)

- 積立投資枠:10万円/月(月の収入で収まらない分についてはボーナスで補填)

で投資を行っています。

私の投資スタンス、投資戦略についても別途記事にする予定なので、そちらもご覧いただければと思います。

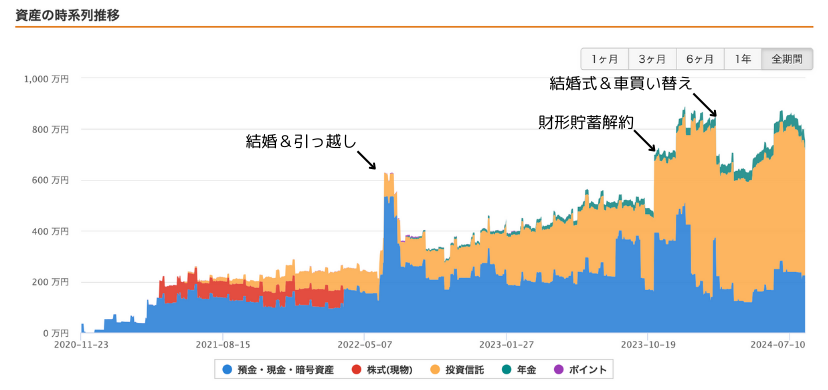

◯資産の大幅な変動箇所について

引っ越し、結婚式、車の購入等のライフイベントがあった際は、資産変動が大きくなっています。

結婚式と車の購入の際は運用している投資信託を取り崩したくなかったため、借り入れも検討しましたが、借入利子よりも資産運用利回りが大きくなる保証がないこととと、なるべくシンプルなキャッシュフローにしたかったので借入はせずに、特定口座の投資信託を売却し結婚式と車の購入資金に充てて、一括で支払いをしました。

今年の目標

今年の目標は、年間収支をプラマイゼロで終えることです。

今年は

- 1月:車購入(約250万円、一括購入)

- 7月:第一子出産(出産準備品・出産費用等、約40万円)

などの大きな出費がありました。

妊娠に伴い働いている会社がブラックだったこともあり、妻は1月で退職しているため現在は私の収入1本で生計を立てています。

また、7月の出産から2ヶ月間育休を取得しているため収入が若干減少します。

出産に伴い、出産祝いや給付金など臨時収入がありますが出費のほうが明らかに多いです。

このように今年は、出費がかさむイベントがあったことに加え、収入は例年に比べて減少する予定なので年間収支プラマイゼロを目標に節約を頑張っていきたいと思います。

まとめ

いかがだったでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20代の2人以上世帯の貯金額の平均値は214万円、中央値で44万円となっています。

私の現在の資産額は約750万円なので、世間的には貯金できている家庭に割り振られると思います。

みなさんも私や世間の貯金額と比較してみて自分の現在地を確認してみてはいかがでしょうか。比較することで、節約、貯金、資産形成に力が入る方もいらっしゃるかもしれません。

私も、私と同じような配信をしているYouTuberの方やブロガーの方の資産額を拝見し、自分の貯蓄率と比較しています。そうすることでモチベーションの維持につながっています。

今後は、月ごとの家計簿の公開や私が行っている節約術をご紹介していく予定ですので、ぜひご覧いただければと思います。

最後までご覧いただきありがとうございました!

それでは、また。